축협과 신협 그리고 새마을금고, 농협과 같은 상호금융이 시중은행보다 금리만 높을 거라 생각하고 단순하게 가입하지만 예적금 만기 시 납부하는 이자세율을 줄이거나 아예 납부하지 않을 수 있는 방법이 있다는 거 알고 계셨나요?

돈을 버는 것만으로는 돈이 모이지 않습니다. 합법적으로 세금을 줄일 수 있는 예금절세팁으로 조금이라도 이자를 더 받을 수 있고 어떻게 가입해야 하는지 자세히 알아보겠습니다.

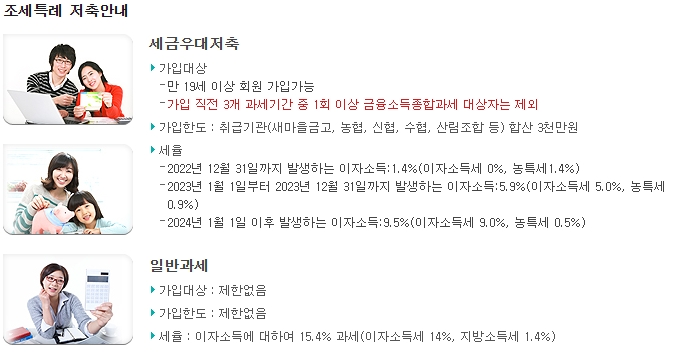

세금우대저축

만 19세 이상 누구나 상호금융기관에서 출자금을 납부하고 준조합원으로 가입하면 전 금융기관을 합쳐 3천만 원 내에서 저축으로 발생되는 이자에 대해 세율을 15.4%에서 1.4%로 낮춰주는 제도입니다.

우리가 보통 가입하는 일반과세 예적금의 경우 만기 시 받는 이자에서 이자소득세 9.0%, 농특세 0.5% 총 15.4%나 떼고 남은 이자를 받게 되는데 세금우대저축(저율과세)으로 가입하게 되면 농특세 1.4%만 떼기 때문에 금리 높은 곳을 찾는 것보다 더 많은 이자를 받을 수도 있습니다.

가입 방법(feat. 새마을금고)

새마을금고의 경우 예금, 적금 가입 전에 우대한도를 조회하고 설정할 수 있는데 한도에 맞춰 가입하면 자동으로 세율이 계산되어 실지급이자에 반영됩니다.

만약 세금우대 한도가 360만 원밖에 남지 않았는데 천만 원을 가입하려고 한다면 360만 원은 세금우대저축으로 나머지 640만 원은 일반과세로 따로 가입하면 각각 세율을 적용받을 수 있습니다.

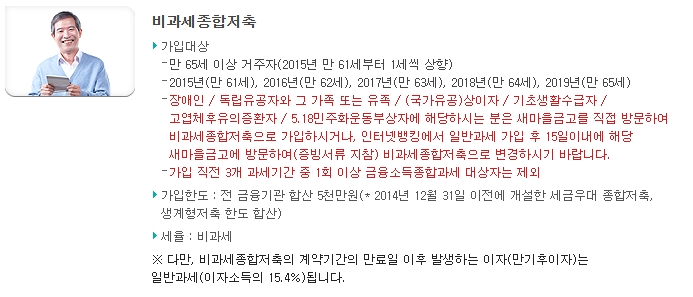

비과세종합저축

만 65세 이상, 장애인, 독립유공자와 그 가족 또는 유족, 기초생활수급자가 가입할 수 있는 비과세종합저축은 전 금융기관 합쳐 5천만 원까지 만기 시 15.4%의 세금을 아예 납부하지 않고 이자를 모두 받을 수 있습니다.

인터넷뱅킹 비대면 가입 시에도 일반과세로 가입하고 15일 이내에만 증명할 수 있는 서류 준비 후 새마을금고에 방문해 변경하면 비과세를 적용받습니다.

다른 혜택정보로는 기존 농특세 1.4% 공제에 대한 혜택이 2022년 12월까지였으나 2025년으로 연장되어 세금우대를 받을 수 있게 되었습니다.

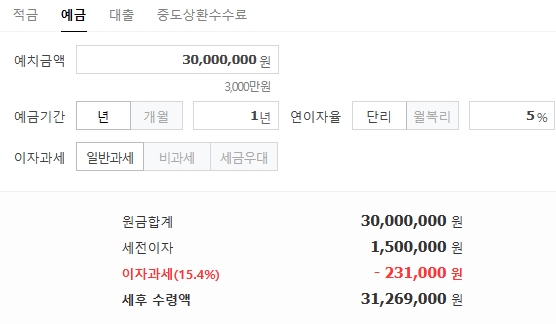

만약 같은 조건의 1년 만기 3천만 원을 5% 예금에 예치하는 경우 일반과세는 231,000원의 이자를 납부해야 하지만 세금우대 시 21,000원 만을 납부하면 되고 비과세종합저축은 이마저 도납부하지 않는다.

예금절세팁으로 비과세종합저축과 세금우대저축은 금융소득 종합과세에 해당되지 않아 절세 혜택과 건강보험 피부양자 산정 요건에도 포함되지 않습니다.

가입 방법

둘 다 받을 수 있다면 좋겠지만 그렇지 않다면 금리가 더 높은 곳에 가입할지 세금우대 혜택을 받을 수 있는 곳에 가입하는 게 더 나을지 이자를 계산하고 선택해야 합니다.

만약 남편과 아내, 만 19세 이상 아이가 있다면 온 가족이 가입해 각각 3천만 원까지 혜택을 받을 수 있습니다. 또한 만 65세 이상 부모님께 알려드려 5천만 원까지 비과세종합저축에 가입해 세금을 절세하도록 해야 합니다.

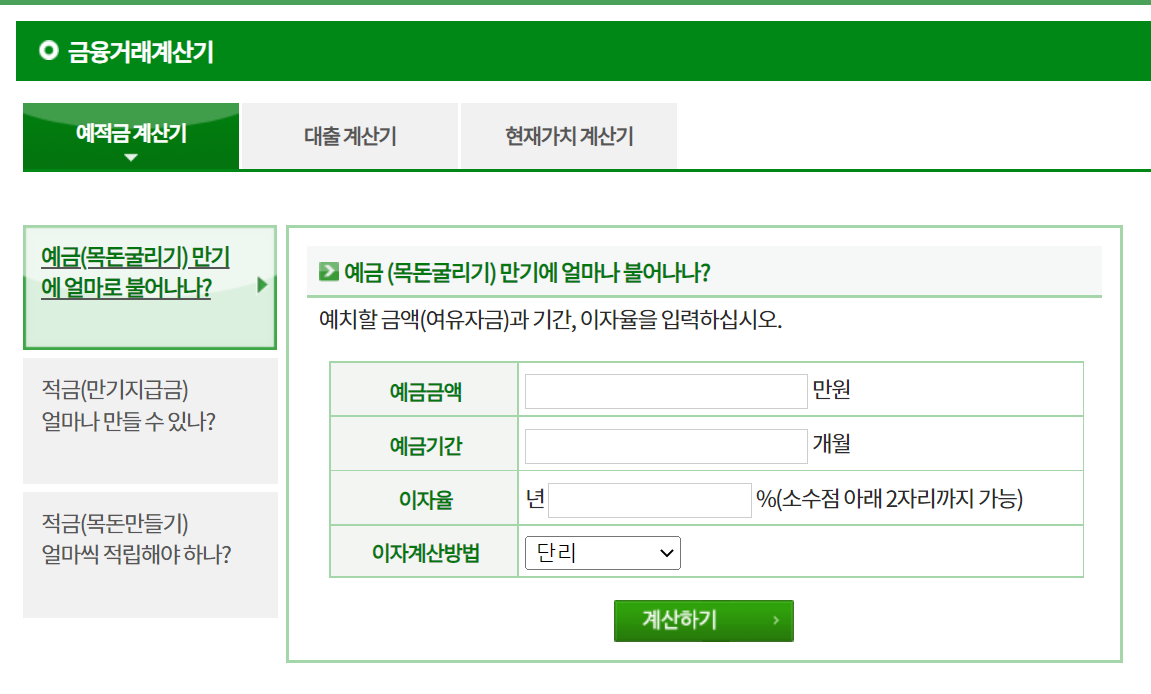

추천 예적금계산기

1. 금융소비자 정보포털 파인

▶예적금 및 대출이자, 연금의 현재가치, 주택담보대출 DTI 등을 쉽게 계산하실 수 있습니다.

▶적금(만기지급금) 얼마나 만들 수 있나?|예적금계산기|금융거래계산기-금융소비자정보포털파인

계산기 화면┐

'복지금융' 카테고리의 다른 글

| 디딤돌 대출 어렵지않아요! 조건 자격 금리 한도 소득기준 취급은행 (0) | 2023.01.12 |

|---|---|

| 특례보금자리론에 대해 궁금하신 분? 금리 DSR 대환 사용설명 (0) | 2023.01.11 |

| 국가지원금으로 자기개발! 직업훈련 훈련비지원 국민내일배움카드 신청방법 (0) | 2023.01.06 |

| 고용노동부 세전 세후 퇴직금계산기 세금 적용 실수령 계산법 (0) | 2023.01.04 |

| 국민연금 기초노령연금(65세이상) 신청시 연계감액과 수급자격 (0) | 2023.01.02 |

댓글